いざ経済を勉強しようと思っても、漠然とし過ぎていて何から取り組めばいいか途方に暮れてしまいますよね。僕もその一人でした。その原因は、長いフランスパンを一口で食べようとしているようなもので、うまく咀嚼できない食べ方をしているからではないかと気づきました。

それからは、まず細かくちぎって、一口ずつ、ゆっくり噛み締めていくように、日々探求しています。

ということで、経済を「業界」という単位で細かくちぎって、一口ずつ咀嚼していくシリーズを執筆していこうと思います👏👏👏

初回は金融業界についてまとめていきます。

金融とは

金融とは「お金を融通する」ことです。お金が余っている人からお金が必要な人へ資金を融通することです。

お金を使う主体は「家計」「企業」「政府」の3つに分けることができ、資金の需要者にも供給者にもなります。

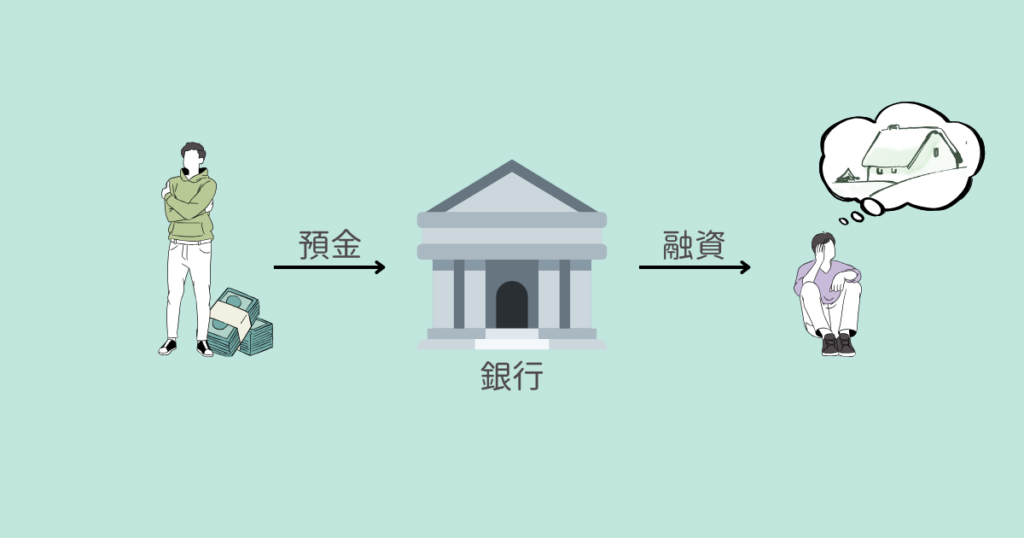

私たちは普段、銀行にお金を預けていますが、銀行はそうして集めた預金を元に「お金を融通する仕組み」を構築しています。

家計においては、働いてお金を稼ぎモノを買う循環があります。企業では、設備投資にお金を使いモノやサービスを提供することで利益を得る循環があります。政府では、税金でお金を徴収し足りない分は国債発行によって補い公共サービスを提供する循環があります。

もし金融がなければ、家や車が買えなかったり、企業は思い切った事業展開ができなかったり、公共サービスが円滑に進まなかったりしてしまいます。金融は経済発展に欠かせない存在なのです。

金融ビックバン

1996年から2001年にかけて金融業界では大幅な規制緩和が進みました。この業界の流れを金融ビックバンと呼んでいます。

この時期には世界基準の取引ができるよう規制緩和が行われ、金利や手数料の設定が自由化され金融機関ごとに設定できるようになりました。また、銀行が金融商品仲介業として金融商品の取引勧誘や売買の取次を行ったり、さまざまな金融情報を金融機関のホームページなどで確認できるようにもなりました。

1998年には金融持株会社が解禁されました。金融持株会社は事業持株会社と純粋持株会社に分けられ、事業持株会社は自らも事業をしながら子会社の株式を保有・管理し、純粋持株会社は子会社の管理を目的とした会社です。

金融ビックバンによる競争自由化によって、これからも新たな金融商品や金融サービスに触れる機会が増えてくるかもしれません。

金融市場のしくみ

お金の融通を行う場を金融市場と言います。融通(お金の貸し借り)にはさまざまな形態があります。

資金市場

資金市場は、その名の通り資金を融通する市場です。

資金市場で大きな役割を果たしているのは銀行です。銀行は預金者の預金や他の銀行から借り入れた資金を、お金を必要としている個人や企業に貸し出して資金循環の役割を果たしています。

例えば、住宅ローンがあることで手元の資金では足りない人も住宅を建てることができます。それによって、建築会社は売上を確保して、従業員に給料を支払い、従業員は消費活動をしていきます。

こうして資金が循環することで消費が拡大し経済が発展していくため、資金市場と経済は密接に関係しています。

株式市場

株式市場は、企業が株式を発行することで投資家から資金を調達できる市場です。また、株式には期限がないため企業は集めた資金に対して返済する義務がありません。

株式市場で大きな役割を果たしているのは証券取引所と証券会社です。証券取引所は株式の売買注文を成立させる処理を行なっており、証券取引所に上場している株式は自由に売買することができます。ただし売買の注文は証券会社を通して行うため、投資家が証券取引所で直接売買することはありません。

株式の取引は売り注文と買い注文を成立させていくため、買い注文が多ければ株価は上昇し、売り注文が多ければ株価は下落します。

債券市場

債券市場は、政府や企業が債券を発行することで資金を融通する市場です。債券はあらかじめ利率や期限が決められているため、発行体は利払いと満期返済の債務が発生します。

債券市場では、証券会社や銀行で販売されれいたり、証券会社を介して証券取引所で売買されています。証券会社や銀行で販売されている債券は表面利回り(クーポン)が決まっていますが、証券取引所で売買されている債券は時価で取引されるため時価に対する利回り(イールド)が変動します。

債券のなかでも最も発行量が多いのが国債です。主に機関投資家が取引をしており、1億から数千億単位での取引が行われています。

外国為替市場

外国為替市場は、異なる国の通貨を交換できる市場です。

外国為替市場では、金融機関同士は直接取引をするか為替ブローカーを介して取引します。また、個人や企業は両替所や銀行で取引します。

海外旅行の際に空港の両替所で旅行先の通貨に両替できますが、国際情勢によってレートは日々変動しています。取引時間は土日を除いて、世界の主要な都市でバトンを渡しながら24時間取引できます。

金融機関の役割

続いて広い意味での金融に関わる機関をいくつか紹介します。

金融庁

金融庁は、金融業界の法律やルールを定め各金融機関の検査・監督をしている金融行政機関です。

3つの主な役割を掲げており、(1)金融システムの安定/金融仲介機能の発揮、(2)利用者保護/利用者利便、(3)市場の公正性・透明性/市場の活力のそれぞれを両立させること持続的な経済成長を目指しています。

2018年に組織再編を行い、現在は監督局・総合政策局・企画市場局の3体制です。

監督局では、各金融機関の立ち入り調査や聞き取り調査を実施しています。総合政策局では、金融システム全体のリスク管理を徹底させるとともに金融機関の業務横断的な問題に対応しています。企画市場局では、金融ITの活用や国内証券市場の活性化策の立案などを行なっています。

中央銀行

中央銀行は、銀行の銀行とも言われ、金融政策を決定し景気や物価の安定を図る金融機関です。

日本の中央銀行は金融政策として主に⑴公定歩合操作、⑵支払準備率操作、⑶公開市場操作の3つを行ないます。

⑴公定歩合操作は、日本銀行が市中銀行にお金を貸し出す際の金利を調整する金融政策です。

⑵支払準備率操作は、市中銀行に対して一定の割合を日本銀行に預金するよう義務付けており、その割合を調整する金融政策です。

⑶公開市場操作は、日本銀行が国債を売買することによってお金の量を調整する金融政策です。買いオペレーションは、金融機関から国債を買取り市場に資金を供給することで流通量を増やし、景気の下支えを行います。一方、売りオペレーションは、金融機関に国債を売却し市場の資金を回収することで流通量を減らし、景気の過熱感を抑制します。

銀行

銀行は、預金を集め安全に管理し、借り手を審査したのち集めた預金を貸し出す金融機関です。貸し出しの際の金利や手数料によって収益を確保しています。

3つの主な機能があり、⑴金融仲介機能、⑵信用創造機能、⑶決済機能を果たしています。

⑴金融仲介機能は、預金者の預金を借り手である企業や家計に審査した上で貸し出します。この機能によって、企業は積極的に設備投資をすることが可能になり、家計ではローンを組んで住宅を建てたりすることができます。

⑵信用創造機能は、日本全体の預金額を増加させる機能のことです。銀行は企業や家計に対して資金を貸し出します。貸し出した資金は設備投資や支払いに充てられます。そうして支払われたお金は取引先からまた銀行の口座に預けられます。この流れが繰り返されることで、預金通帳に記載される金額(預金通貨)が増加していきます。

⑶決済機能は、銀行の口座を利用して、振り込みや公共料金の支払いができる機能です。

また、信託銀行という銀行もあり、不動産や有価証券を預かり管理・運用する信託業務や遺言書の保管や執行といった併営業務を行なっている銀行もあります。

他にも銀行と似た役割を果たしている組織として信用組合、信用金庫、JA/JFなどがあります。それぞれ基づいている法律やルールが異なりますが、組合員の相互扶助を目的とした金融サービスを展開しています。

証券会社

証券会社は、資金を運用したい投資家と資金が必要な資金需要者を結びつける金融機関です。株式や債券などを販売する際の手数料で収益を確保しています。

株式や金融情勢に関する情報提供も積極的に行なっており、ホームページでアナリストがレポートを出したりWebセミナーを開催したりしています。他にも企業が上場したい時のアドバイスなども行なっており、業務は多角化しています。

投資銀行

投資銀行は、資金調達支援と経営支援を主に行う金融機関です。大手証券会社では一部門として置かれています。

資金調達支援では、実際に株式や社債の発行により資金を調達し、株式上場のコンサルティングも行います。

経営支援では、業務提携や資本提携といったM&Aなどのアドバイスをしています。具体的には買収する対象先を探してアプローチをかけ、買収後は円滑に業務が進行するようアフターフォローも行うことがあります。

保険会社

保険会社は、保険契約者から保険料を集め、集めた保険料を運用する金融機関です。保険料と運用益によって収益を確保しています。

保障事業では、保険契約者に万が一のことがあれば保険プランに応じて保険金を支払います。日本の生命保険加入者は9割を超えており、相互扶助の精神のもと保障が受けられる環境が整っています。

資産運用事業では、集めた保険料をあらゆる金融商品に分散投資して資産運用を行なっています。日本の生命保険会社の運用額は100兆円を超えると言われており世界市場で大きな影響力を持っています。

ノンバンク

ノンバンクは、融資・建替・保証を行う金融機関です。貸し出しの際の金利や手数料によって収益を確保しています。

貸金業法に基づいて設立され、通常の銀行が行う預金業務や為替業務は行えず、借主の年収の1/3以上の貸し出しもできません。ノンバンクにはさまざまな業態があり、消費者金融、信販会社、クレジットカード会社、リース会社、保証会社などがあります。

消費者金融は、銀行などから借り入れを行い、その資金をもとに貸し出します。銀行への返済時の金利も上乗せされるため、消費者金融から借りる際の金利は高いです。

信販会社は、消費者が分割払いを選択した際に販売業者へ建替をする会社です。分割払いの集金時に収益を確保しています。

クレジットカード会社は、審査を行った上でクレジットカードを発行しクレジット決済を立て替える会社です。決済手数料で収益を確保しています。

リース会社は、資金ではなく機械や設備を貸出す会社です。リース料を徴収して収益を確保しています。

保障会社は、融資を行う際の実質的な審査を行い、契約者の支払いが遅れた際には督促を行い、契約者が返済不能に陥った際には債務を肩代わりします。家賃保障の場合、賃貸契約時に含まれる保証料によって収益を確保しています。

郵便局

郵便局は、日本郵政株式会社を親会社として傘下に郵便業務を担う日本郵便株式会社と銀行業を担う株式会社ゆうちょ銀行と保険業を担う株式会社かんぽ生命保険で構成されています。

ゆうちょ銀行は貯金業務を始め、投資信託の販売業務などを行なっています。かんぽ生命は生命保険の販売を中心に行っています。

まとめ

最後まで読んでいただきありがとうございました。

金融とは、お金を使う3つの主体「家計」「企業」「政府」の間でお金を融通することです。また、さまざまな金融機関があり経済発展に貢献しています。金融業界のきほんがざっくり頭に入っていれば幸いです。

これからも随時、業界研究をして投稿していきます。

それでは、また〜。