妻が妊娠していて来年の4月に第一子が産まれる予定なので、教育費をどう工面するか考えてみました。子供の教育費は人生の三大支出(住宅費、教育費、老後生活費)と言われているので漠然とした不安がありましたが、数字を調べてプランを立てたところ漠然とした不安は和らぎました。

こういう大きな出費は一度調べておくに限りますね。それでは本題に行きましょう。

教育費いくら必要か?

まず、教育費がいくら必要かということを調べました。

| ※すべて公立の場合 | 平均費用(参考) | インフレ率2%考慮 |

| 幼稚園 | 47.3万円 | 47.3万円 |

| 小学校 | 211.2万円 | 237.8万円 |

| 中学校 | 161.6万円 | 204.9万円 |

| 高校 | 154.3万円 | 207.7万円 |

| 大学 | 248.1万円 | 354.3万円 |

| (合計) | 822.5万円 | 1052万円 |

最低でも必要なラインを明確にしておきたいのですべて公立の場合で考えました。

それぞれ在学中に必要になる教育費ですが合計で1000万円を超えることは覚悟しておいた方が良さそうです。。。

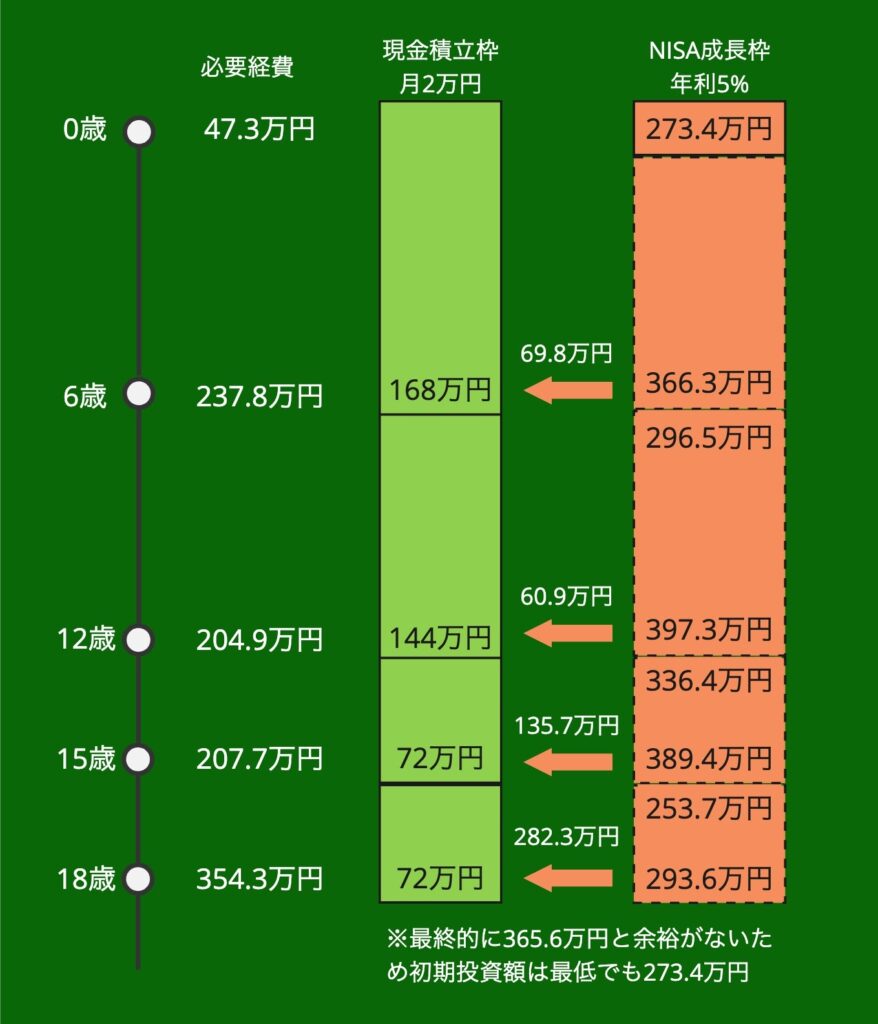

我が家の運用プラン

額面の目減りがない貯金と投資を組み合わせる方法が賢いなと思ったので、基本的には貯金と投資を組み合わせて工面しようと考えています。

具体的には

- 貯金:月2万円の現金積立(低利回りの学資保険も検討)

- 投資:0歳時点での273.4万円以上の一括投資(NISA成長枠、年利5%想定)

一人当たりこれをしていれば理論的にはギリギリ足りるという計算結果になりました。具体的な数字は以下です。

小学校や中学校は近い未来なので貯金で工面する割合が大きいですが、高校と大学は投資利益で工面する割合が大きくなっています。15年先ともなると投資の真価が発揮されるはずです。

具体的な投資商品としては、全世界株のパフォーマンス(平均年利9.52%)で十分足りる計算にはなっています。

まとめ

あくまで一例として、学費の運用プランを立ててみました。ちなみに、我が家では全世界株に加えて日本の銀行株もプラスしようと考えています。日本が利上げサイクルに入り、低金利化で業務効率化して耐えてきたメガバンクは利益を生み出しやすい体質になっているので値上がり益が期待できます。また、およそ3%の配当がほぼ確実なので学資の運用として考える場合はとても心強いです。

ということで、少しでも参考になっていたら幸いです。

それではまた〜